9月M1增速创55个月新高背后的原因及影响,粉丝头条网解读分析

界面新闻记者 |

界面新闻编辑 | 王姝

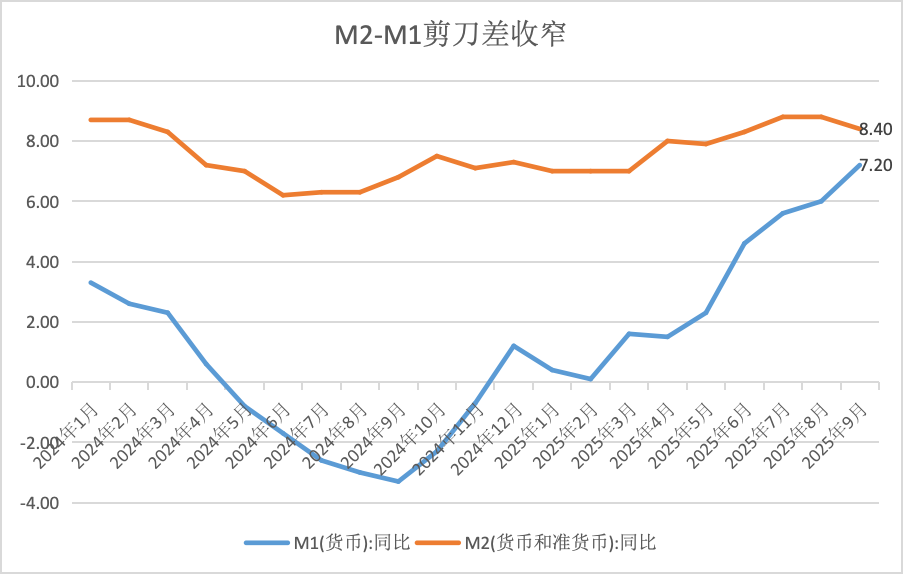

10月15日,央行发布的2025年前三季度金融统计数据报告显示,9月末广义货币(M2)余额335.38万亿元,同比增长8.4%,狭义货币(M1)余额113.15万亿元,同比增长7.2%。

值得注意的是,M1增速持续回升,创55个月(2021年3月以来)新高,M2-M1“剪刀差”也收窄至1.2个百分点。在市场上,M1增速与股市表现正相关,因此被市场视为重要的前瞻性指标,受到高度关注。

界面新闻记者采访了解到,M1增速回升既有低基数的原因,也有清欠、地方债置换带来企业活期存款增加的因素。M1增长通常意味着活期存款增加,这直接反映了微观主体尤其是企业支付和投资意愿的增强,是实体经济活力提升的信号。不过随着基数效应的衰退,后续M1增速可能回落。

受政府债发行前置影响,社融增速在今年7月见顶后回落,9月同比增长8.7%,后续仍可能回落。不过社融增速和M2增速仍高于名义GDP增速,显示金融对实体经济的支持力度较大。

企业存款有所活化

中国的货币供应量按流动性由强到弱分为M0、M1、M2三个层次。其中M0指流通中的现金,流动性最强;M1在M0的基础上,加上企业、单位及个人活期存款,反映了现实的购买力;M2在M1的基础上,再加上各类定期存款,涵盖了所有可能成为购买力的货币存量。

其中M2作为重要的宏观调控指标写入政府工作报告,但市场更为关注M1。2021年后,房地产市场调整阻断了资金由居民储蓄(主要计入M2)向企业活期存款(主要计入M1)的传导路径,导致M1增速持续回落,M2-M1剪刀差持续扩大。

不过今年4月份以来,M1增速开始快速回升,由4月份的1.5%回升至9月份的7.2%。M1增速持续上行,也带动M2-M1剪刀差继续收敛至1.2%。

“在一年内,M1增速实现了由负转正的V型反弹。作为衡量金融活化程度与经济活力的关键指标,M1同比增速与股市市盈率的走势呈现出高度同步的正相关性。因此,M1增速的显著提升通常预示着股市表现趋于乐观。”北京某公募基金宏观研究员对界面新闻记者表示。

界面新闻记者采访了解到,低基数是本轮M1增速回升的重要原因——受“手工补息”整改影响,去年5-9月M1负增长,其中去年9月负增长3.3%,负增长的程度最深。

“除低基数外,非金融企业活期存款回升态势依然明确,为本轮M1增速的回暖奠定坚实基础。”前述北京公募基金宏观研究员对界面新闻记者表示。

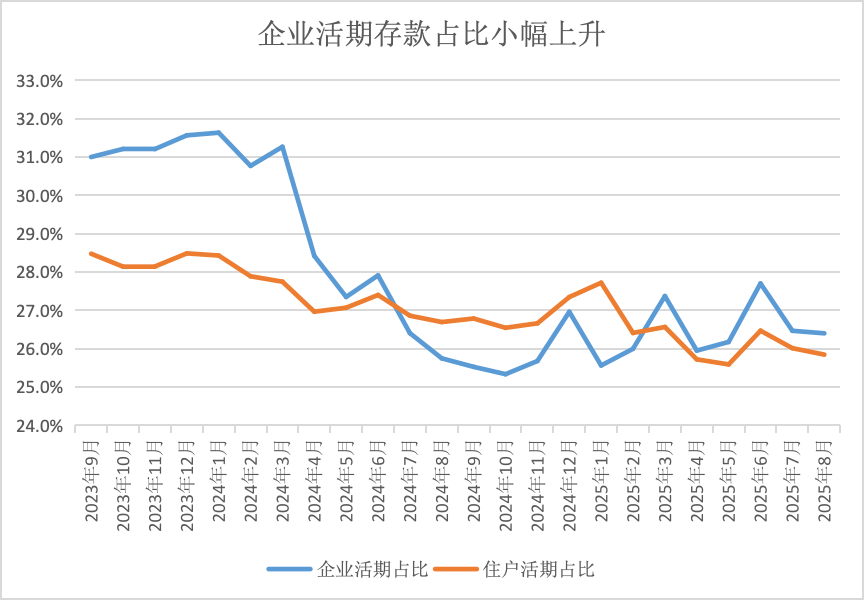

从企业、居民活期存款占比来看,居民部门的活期存款占比仍在持续下降。这表明,尽管居民活期存款绝对值有所增加,但其增速远不及定期存款,反映出居民储蓄意愿强烈、资金呈现显著的定期化趋势。

不过企业活期存款占比则有所上行。界面新闻记者根据同花顺ifind数据统计显示,今年5-9月企业活期存款占比为26.5%左右,相比去年二、三季度小幅上升了1个百分点左右。

其原因可能有两个:一是地方债置换。去年四季度至今4万亿置换债发行后在融资平台账户短暂沉淀,形成企业活期存款;二是近期金融财政多举措清理拖欠款,企业账户上活期存款有所增加。

界面新闻根据各地预算调整报告整理发现,目前10省份用于偿还拖欠款的专项债额度接近2000亿元,全国总额度预计将高于这一规模。此外,一些融资平台、国有企业等还通过贷款偿还拖欠款。

“近期M1增速上升较快,M2和M1增速‘剪刀差’显著收窄,主要受上年同期M1基数下沉,以及隐债置换导致城投平台企业活期存款增加推动,并不代表房地产市场明显回暖,实体经济的消费、投资活跃度也有待进一步提升。”东方金诚首席宏观分析师王青对界面新闻记者表示,“伴随上年低基数效应逐步消退,9月很可能是本轮M1增速最高点。”

央行数据显示,去年10月、11月M1增速分别为-2.3%、-0.7%,去年12月由负转正为1.2%。

社融增速趋于回落

值得注意的是,央行此次发布的报告将金融统计数据报告、社会融资规模存量统计数据报告、社会融资规模增量统计数据报告合并为一篇金融统计数据报告。不过,此次调整仅是将原有三篇数据报告进行合并,未对内容进行删减。

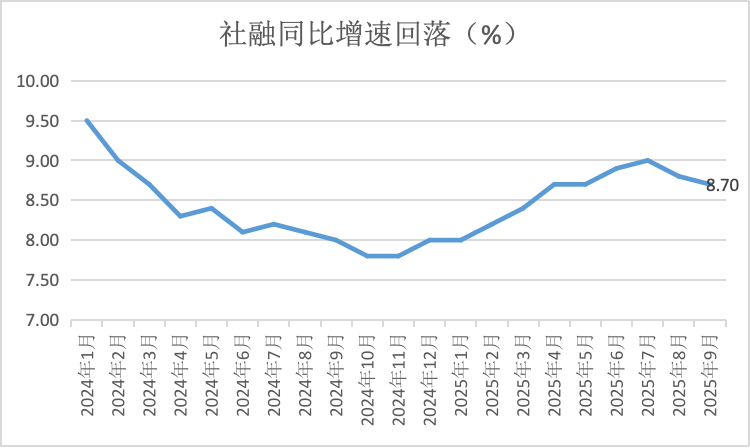

社融方面,央行数据显示,2025年9月末社会融资规模存量为437.08万亿元,同比增长8.7%,相比年内高点(7月)回落0.2个百分点。

“2023年以来,政府债券成为社融的主要拉动项,因此搞明白政府债的节奏,就能明白社融的走势。”前述北京公募基金宏观研究员对界面新闻记者表示。

具体来看,9月社融增速回落主要由于政府债同比少增带动。9月以来,政府债供给节奏边际放缓,当月政府债融资1.19万亿元,同比、环比分别减少3471亿元、1786亿元,对社融增长贡献有所下降,但仍为信用扩张的主要支撑力量。

界面新闻记者根据同花顺ifnd统计显示,截至9月末,政府债发行规模已达11.74万亿,完成了全年总额度的84.7%,其中地方置换债、特别国债发行接近尾声。

按照年初预定额度,四季度政府债剩余额度为2.12万亿,月均供给压力约0.7万亿,相比前三季度月均1.3万亿的供给压力明显下降。这一供给水平也将低于去年四季度:去年10月-12月政府债净融资规模分别为1.05万亿、1.31万亿、1.76万亿。

王青对界面新闻记者表示,9月末社融存量增速为8.7%,较上月末放缓0.1个百分点,但继续明显高于名义GDP增速,体现了适度宽松的货币政策取向。四季度新增贷款有望恢复同比多增,全年新增社融也将实现较大规模的同比多增。

“结合年内发行进度,四季度政府债发行将延续放缓,社融增速将在高位小幅回落。但如果四季度提前下达部分明年新增地方政府债务限额,靠前使用化债额度,则会对社融形成进一步支撑。”民生银行首席经济学家温彬对界面新闻记者表示。