协创数据冲刺H股,投入巨额算力引发债务增长,粉丝头条网关注热议

界面新闻记者 |

算力新贵协创数据(300857.SZ)近日向港交所递交了上市申请资料。界面新闻记者发现,此次冲刺H股对协创数据至关重要,是公司解资金之渴的关键一役。

2025年以来,协创数据以破釜沉舟之势持续加注算力业务,已近“梭哈”状态。

宣布递表的前一日,协创数据抛出40亿元的算力服务器采购公告。据界面新闻记者统计,这是公司2025年以来的第五份购买资产公告,累积计划采购金额不超过123.50亿元,其中122亿元直指算力服务器。这一规模是截至上半年末净资产(35.99亿元)的约3.4倍。

针对多次采购的情况,界面新闻记者致电协创数据证券部,公司相关人士独家回应界面新闻称:“我们之所以如此大的投入,是因为看好AI、算力赛道。如果这块业务顺利开展,它的回报率很可观,在某一个期限内可收回投资,并实现持续的盈利。”

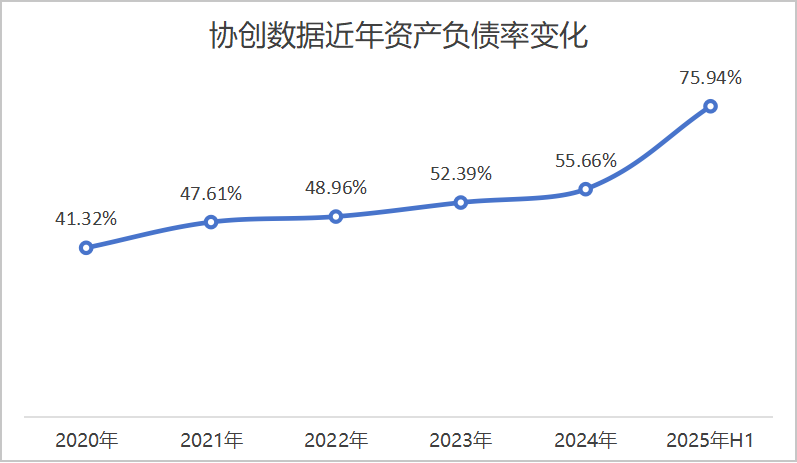

高频次、大规模投入之下,协创数据财务状况急剧承压。公司资产负债率由2024年末的55.66%猛增至2025年上半年末的75.94%。从下半年仍有巨额采购计划来看,这一指标年内或继续攀升。

界面新闻记者注意到,协创数据已使出浑身解数来“找钱”。大幅新增银行授信,甚至将自有设备用“售后回租”的方式来解燃眉之急,此次H股上市更是重中之重,关系到公司的财务健康及后续算力业务的扩张。

协创数据是第二大国内智慧存储设备制造商,从事消费电子制造业近20年,目前数据存储设备、物联网智能终端、服务器及周边再制造、智能算力产品及服务四大业务。

2025年起,协创数据将投资重心转向AI算力领域。

协创数据10月22日公告,公司拟向多家供应商采购服务器,合同总金额预计不超过40亿元,主要用于提供云算力服务。此次交易金额占公司最近一期经审计总资产的50%以上,需要提交股东会审议。

这是协创数据年内第四份算力服务器采购公告,前三笔采购金额分别为不超过30亿元、40亿元和12亿元。

界面新闻对比四份采购公告发现,细节差异透露出一些信号。

上半年两份公告明确了服务器的交付时间及支付期限,服务器为公告日的次月和两个月内便完成交付,资金支付是信用证及定金支付后的一个半月内。

可见,上半年协创数据算力服务器的采购渠道顺畅,而公司支付周期也短,账上“余粮”还充足。

而下半年的公告则变为“以实际交付为准”和“货到验收付款”。

下半年的两大订单未有具体的交付和支付时间,或许与采购渠道和资金两大难题相关。

难题一,采购渠道是否通畅?

高性能算力服务器“一机难求”,国际贸易环境多变,协创数据采购渠道是否通畅?

2024年10月,协创数据控股子公司奥佳软件取得NVIDIA CLOUD PARTNER资质,理论上拥有了采购英伟达高性能服务器的“通行证”。

然而,政策的变化为公司采购算力设备增加了变数。

对此,协创数据人士回应界面新闻记者:“目前采购在照常进行中,渠道还比较顺畅,也是因为公司在市场上积累的口碑。”就是否有采购英伟达服务器,该人士对界面新闻称“不便披露”。

此前,协创数据另一工作人员曾独家对界面新闻称:“采购渠道不会局限于一家,公司有多家服务器供应商。除了英伟达外,也有国内企业的产品。交付时间比较紧张的话,公司会多家同步进行采购。”

具体国产与进口的算力服务器设备采购比例,协创数据并未公开。

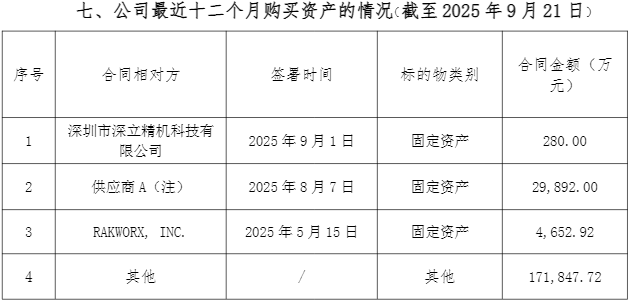

日前协创数据曾披露资产购买情况。截至9月21日,公司最近十二个月购买资产累计金额为22.17亿元,其中包括8月16日披露的12亿元服务器采购。

“这个披露的累计数据是没有经过股东会审议通过的资产购买情况。之前公告单独披露过的、经股东会审议通过的资产购买并未例入其中,如数十亿的大额服务器采购计划。”协创数据人士对界面新闻解释。

服务器具体采购进展,可以从协创数据的部分财务数据看出端倪。

- 协创数据固定资产由去年末的5.57亿元增加至2025年上半年末的24.79亿元,这部分或主要为已交付并建成的服务器设备;

- 同期公司在建工程合计由1.60亿元上升至12.88亿元,这部分或主要为在建中的算力资产,一旦转固,将成为公司的新增算力力量。

- 截至上半年末,协创数据账上还有存货28.39亿元,较上年末增加了近10亿元。

协创数据高管曾表示,中国高端算力相对不足,协创数据将打造万卡集群的智算中心。

“我们成功打造了万卡集群的AI智算中心及FCloud平台,提供云原生算力、训推一体化等创新服务。”在H股招股书中,协创数据宣称已打造了万卡集群智算中心。

难题二,资产负债率攀升,资金难题何解?

若加上其他资产的采购,协创数据今年披露的预采购总额已达132.17亿元。面对这一巨额账单,公司如何支付?

截至上半年末,协创数据账上货币资金16.12亿元,规模与去年末相差不大。显然,公司并未动用这笔资金。

就资金来源问题,协创数据人士告诉界面新闻:“目前以银行授信为主。”

今年5月,因公司业务量的增长,协创数据及子公司拟向银行等金融或非金融机构新增总计不超过80亿元或等值外币(含)的授信额度。

财务数据的变化立竿见影。

截止上半年末,协创数据短期借款29.20亿元,较去年末增加了16.18亿元;长期借款更是由去年末的4.10亿元暴幅增至30.95亿元。

半年时间,包括长短期借款在内的公司总负债合计激增了73.35亿元,由40.66亿元上升至114.01亿元。而上半年协创数据披露的两大采购金额合计70亿元,与新增负债规模基本相当。

相对应地,协创数据资产负债率由去年末的55.66%,增加至75.94%。仅半年时间,资产负债率飙升超过20个百分点。

同时,界面新闻记者注意到,在利率下行的背景之下,协创数据今年上半年部分借款利率不降反升。

H股招股书显示,协创数据面临利率风险。截至2024年末和2025年上半年末,公司借款总额22.19亿元和92.62亿元,2024年的贷款年利率为2.4%至4.4%,而2025年上半年为2.2%至6.9%。

贷款利率上限不降反升,且上升至6.9%这一较高指标,这或许意味着协创数据的银行信贷融资空间已所剩无几。

新增授信规模正好可以覆盖上半年服务器采购规模。那么,下半年再次增加的52亿元采购订单资金如何解决?

为筹措资金,协创数据甚至“砸锅卖铁”,打起了自家设备的主意。近期,公司披露以“售后回租”的方式来盘活资产,以满足公司中长期的资金需求。

10月15日,协创数据与中国环球租赁有限公司签订合同,将公司自有的生产设备等作为租赁物以售后回租方式与对方开展融资租赁业务,融资额度为2亿元,融资期限为24个月。

当下协创数据资产负债率已处于历年高位,继续加杠杆空间有限,H股上市已成为其关键的“输血管道”。

从7月下旬首次披露H股筹备工作到10月下旬递表,协创数据用了三个月时间。

“我们预期业务扩张计划将产生大量资本支出,尤其是为算力业务建立基础设施,其可能会对我们的短期现金流、流动资金及盈利能力产生不利影响。”协创数据在招股书中表示。

“倘我们无法在需要时或以可接受条款取得资金,可能被迫延迟、限制或终止扩张计划。”协创数据对此进行风险提示。

此外,界面新闻记者发现,与其他算力公司屡屡披露大额算力订单不同的是,协创数据只公布采购情况,而未见销售订单合同。这也引发市场对其产能消化的担忧。

对此,协创数据人士对界面新闻记者回应:“服务合同和采购资产在信披环节适用的标准不同。部分没有达到披露标准,部分达到标准了,但合同涉及到保密信息,所以向监管部门申请豁免披露。公司对合同披露会合规、审慎地处理。”

对于公司在手订单情况、大量服务器采购到位后产能如何消化的问题,协创数据对界面新闻称:“订单先行,我们是有依据的,不会盲目地采购投入,毕竟金额也不小,公司会充分考虑到投资者权益。”

10月23日,协创数据在投资者互动平台上表示,目前公司在手订单充裕,并正积极推进相关订单交付。

虽未披露订单,但协创数据算力业务的业绩贡献在上半年已有体现。

2025年半年报中,协创数据首次将算力业务从“其他业务”一栏中单列出来。上半年,智能算力产品及服务业务贡献了12.21亿元营收,占比约四分之一。其约20%的毛利率水平,好于公司整体水平。

算力业务的增长带动协创数据二季度营收和净利润表现好于一季度。公司上半年实现营收49.44亿元,同比增长38.18%;实现归母净利润4.32亿元,同比增长20.76%。但公司依然未回到前两年动辄翻倍的增长趋势中来。

一位协创数据人士曾告诉界面新闻:“公司算力业务今年进展快速,业务放量会在下半年。”

然而,近年算力领域竞争激烈,多玩家跨界进入,毛利率或存在下行风险。

对此,协创数据人士对界面新闻记者表示:“毛利率变动是跟着市场的供需关系来波动的。我们会随时根据市场的风向做决策,会时刻关注毛利率下滑的风险,并会结合市场的情况灵活地调整投入和规模。”

同时,海南华铁(603300.SH)37亿元算力订单消失一事给市场敲响警钟,凸显了算力业务的不确定性,也提醒投资者注意行业订单真实性的风险。

二级市场上,乘上算力东风,协创数据股价年内翻倍,年内累积涨幅约110%(前复权)。

但与此同时,协创数据控股股东、高管层等股东先后减持套现。

今年一季度,协创数据控股股东协创智慧科技有限公司(以下简称“协创智慧”)套现约6亿元,减持数量735.66万股,占总股本比例的3%。

随后,协创数据7位董监高提出减持计划,6位高管在7月期减持了公司股份。高管们以80.98元/股的均价合计减持了30.56万股,套现金额2,474.40万元。

值得注意的是,协创智慧减持过后,其对协创数据的持股比例已降至20.47%,而此次H股上市,持股比例或进一步被稀释。

财通证券分析师认为,协创数据持续加码算力投入,AI算力服务落地标杆,服务器再制造市场需求旺盛,多层级增长引擎有望驱动业绩持续高增。预计公司2025年收入为110.07亿元,归母净利润为11.62亿元。

协创数据董事长耿康铭近期公开表示,未来AI算力需求可能有“千倍的增长空间”,并表示,公司将继续加码全球业务布局,“未来三年都是入局算力领域好的时间点”。

这是前瞻性的战略远见,还是一场极具风险的豪赌,时间将给出答案。